瑞达恒研究院丨主要材料价格月度简报(2025年8月)

慧讯网秉承客户就是上帝的经营理念,重视客户的真实需求并积极做出响应,自2022年在瑞达恒研究院每月发布主要材料价格趋势报告和慧讯指数后,获得了众多客户的一致好评。经评估,自2023年10月起,慧讯网发布月度价格简报,并于11月新增了铝型材调研,目前囊括13种常见材料价格,为慧讯网用户带来更为直观的材料价格变化趋势。

8月,建筑材料价格弱势运行。从土建材料上看,有效需求减少,全国砂石、水泥、混凝土价格弱势运行。从金属材料上看,在“反内卷”政策持续推动下,不锈钢板价格回升;钢筋、管材价格因市场对高价资源接受有限冲高回落。

8月份,受全国房地产建设需求萎缩、原料端砂石与水泥价格出现小幅下行影响,全国商品混凝土价格环比小幅下降,但降幅收窄,价格企稳态势明显。

8月多地有停窑计划,行业通过错峰生产、产能置换和超低排放改造严控新增产能,供应收缩,成本端仍处于相对低位,对水泥价格支撑有限,水泥价格承压。

高温多雨及强对流气候对部分地区的施工运输影响扩大,砂石有效需求下滑,8月全国砂石价格持续上涨动力不足,四大材料均价均有不同程度下滑。

广东砂石产能快速扩张导致供应端大幅扩张,而房地产持续探底、基建项目拉动有限也导致需求端持续低迷,砂石价格不断下探,但8月省内需求略有好转,价格止跌上涨。

8月国内钢材产量较上期小幅下降,建筑用管需求持续萎缩,叠加高温降水天气,施工受限,管材需求整体延续弱势,原料成本有所上升,管材价格微幅上涨。

8月,钢筋价格冲高回落,整体价格回落3%左右。钢材市场整体维持淡季供需格局,前期受利好预期推升的市场情绪回归中性,钢筋延续上涨动力减弱。

在“反内卷”政策持续推动下,8月不锈钢板均价延续回升态势,201#和304#不锈钢板的价格环比均呈现明显上涨趋势,幅度在2.5%-4.6%区间。

近两月在行业淡季、需求收缩的影响下,铝锭价格震荡走跌,连带铝型材价格出现小幅向下调整。

8月,玻璃产量和库存量整体有所下滑,原片玻璃价格整体以低价运行为主。深加工玻璃均价受原片玻璃均价影响,价格下降。

7-8月,房地产市场任处于止跌回稳态势,新开工、竣工面积双双下降,导致装修用到的材料需求收缩。建筑涂料需求减少,价格下行。

8月,5款主流建筑涂料的价格均有不同程度下跌。其中,内墙乳胶漆降幅最大,环比下跌11.5%至4.2元/kg,内墙底漆降幅次之,环比下跌8.8%至7.2元/kg。

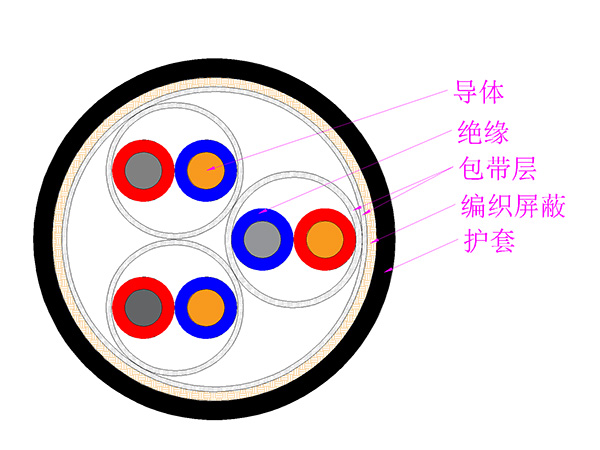

8月,铜价受到市场需求走弱、美国降息预期升温等因素影响,铜价窄幅震荡。受铜价下跌影响,3款电缆均价下降。

8月初铜价大幅度地下跌,中下旬虽有关税战缓和与美联储降息预期等对铜价有支撑作用,但前期跌势主导,且市场传导至电缆调价有滞后性,本月电缆价格受此影响小幅下滑,幅度在2%以内。

1-7月份,全国固定资产投资288,229亿元,同比增长1.6%。1-7月份,基础设施投资同比增长3.2%,对全部投资提高的贡献率为43.0%,比上半年提高6.0个百分点。

1-7月份,全国房地产开发投资53,580亿元,同比下降12.0%,开发投资跌幅持续扩大。当前政策资源明显向存量改造方向倾斜,开发企业在政策导向、市场需求结构变化、金钱上的压力等多重因素影响下,开发投资进行战略性收缩,商品房新开工规模还将持续处于低位。

据中国建筑材料联合会发布的数据,2025年8月,建筑材料工业景气指数为101.2点,比7月份回升6.4点,比上年同月低0.2点,建材行业运行环比回升。8月份,随着高温等气候性因素减弱,建筑和相关制造业市场需求有所回升,建材生产比7月份加快。在建材分行业中,水泥产品价格环比上涨;混凝土与水泥制品、砂石开采、建筑用石、建筑技术玻璃、非金属矿等行业产品价格环比下降。总体上,建材产品价格延续低位波动趋势。

8月28日,《中央、国务院关于推动城市高水平发展的意见》对外公布。意见强调,我国城镇化正从快速增长期转向稳定发展期,城市发展正从大规模增量扩张阶段转向存量提质增效为主的阶段。意见提出,到2030年,现代化人民城市建设取得重要进展;到2035年,现代化人民城市基本建成。

8月20日,国办转发财政部《关于规范政府和社会资本合作存量项目建设和运营的指导意见》,其中提出,地方政府要根据经济社会持续健康发展需要、项目性质和财力状况,按照轻重缓急合理排序,优先实施具有一定收益的项目,持续保障项目建成完工。

8月18日,国务院总理李强主持召开国务院第九次全员会议。会上强调,要采取有力措施巩固房地产市场止跌回稳态势,结合城市更新推进城中村和危旧房改造,多管齐下释放改善性需求。返回搜狐,查看更加多

版权所有 火狐体育官网入口